OECD(Organization of Economic Cooperation Development)超過130個地區或國家的成員,為消除企業利用各國或地區課稅上的差異或資訊揭露的不透明,而將獲利安排在對企業具有租稅優勢的國家或地區,因而導致其他國家的稅收短少。因此,這些會員國包含以往我們所熟悉的免稅國家或地區,如英屬維京群島(BVI),薩摩亞(Samoa),英屬開曼群島(Cayman Islands), 貝里斯(Belize)等國家,都陸續在他們的法規和稅法中,導入經濟實質法案。也就是說,這些在免稅地區設立公司的企業,也需要證明他們在這些地區或國家,有實體營運的事實;既然有實際營運的事實,就有在當地有申報稅務的義務。所謂"實體營運"的認定,一般是看在貝里斯是否1. 有核心收入(core income generating activities);2. 有管理決策或經營(relevant activities directed and managed);或3. 有足夠的員工(adequate full time employees)和營運支出(adequate operating expenditure)、和適當的營業場所(appropriate physical office)。(以下統稱”實體營運”)

本文以2019年10月11日通過經濟實質法案(the Economic Substance Act)的貝里斯為例,說明貝里斯導入經濟實質法案後,對於個人或企業,在該國所設立公司有何影響。

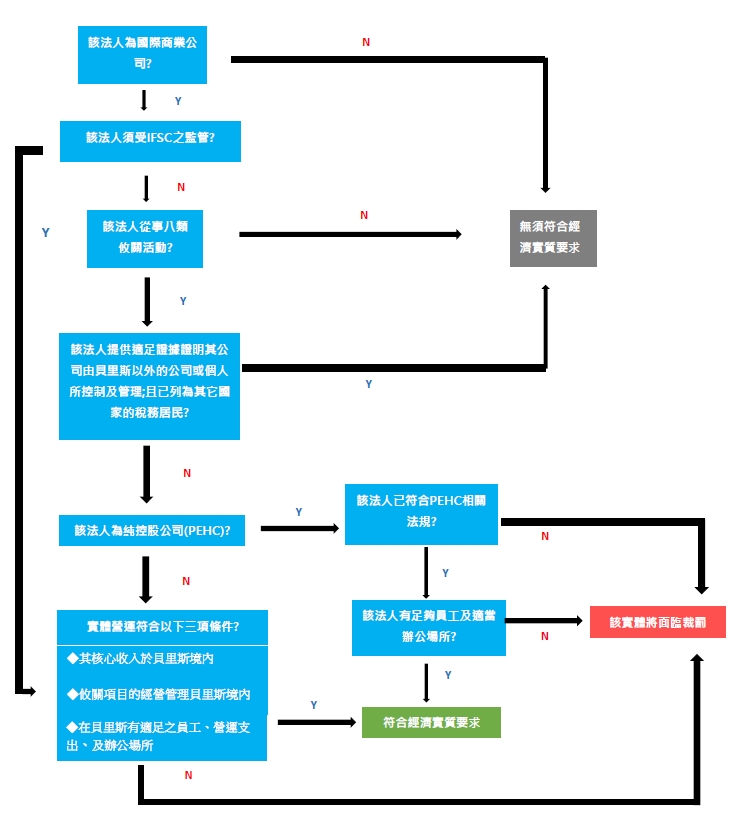

貝里斯針對根據IFSC(國際財務服務委員會)和IBC (國際商業公司)法令所設立的公司,在從事下列8種行業的攸關活動(relevant activities)的公司,需要有經濟實質,並提交經濟實質的表格 (填寫表格:Form B) 給主管機關檢查。這些行業活動包含銀行、保險、基金管理、融資或租賃、營運總部、分銷和服務中心、航運、控股上述行業活動的公司(控股公司-填寫表格Form C)、和IFSC所規範的公司(regulated entities)。除非這些從事攸關活動的公司能夠提示證明其經營管理在貝里斯以外,並且該境外公司為其它國家的稅務居民(tax resident)的相關證明等。

雖然對於不屬於上述八種攸關活動的國際商業公司 (以下簡稱境外公司)就無須適用經濟實質法規範,但是這些境外公司也需要告知境外公司被歸屬於哪個國家或地區的稅務居民 (填寫表格:Form D )和申請免稅證明 (填寫表格E);若其所得都不歸屬哪個國家或地區,則需在貝里斯申報稅表及納稅。

原則上,若貝里斯公司的營運被其它國家的公司或個人所控制,並且被主張是其它國家的稅務居民,也就是對該稅務居民國有申報收入和納稅義務。因此,只需將該稅務居民國家或地區(不包括歐盟列為黑名單地區)相關稅務證明提供給貝里斯當局,就可以申請免稅證明豁免,並免除經濟實質的要求。這些稅務證明包含:

1.歸屬稅務居民的國家出具證明文件,說明該貝里斯公司已經是該國的稅務居民;

2.稅務證明的有效期間;和

3.該稅務居民國的稅務機關所出具納稅憑證、自行申報的稅表、或繳稅證明等等。

換言之,即使有收益被放在貝里斯公司,但該收益已經歸屬於其它國家的課稅範圍,也就代表這些收益沒有規避稅務的情事,就無需證明是否在貝里斯有經濟實質和納稅。對於經濟實質的判斷亦可參考本文最後一頁的流程圖。

若境外公司不符合經濟實質法規的要求,貝里斯當局有權進行裁罰,包括罰款(貝里斯元$150,000至 $300,000;約新台幣2百萬到4百萬)、營業登記撤銷、或取消執照,並根據OECD互助協議,將所取得的資料交換到該稅務居民的國家等。

就台商而言,早期最多的情況,就是在貝里斯設立公司,進行三角貿易轉單,或者設立控股公司,用來持有大陸或其他國家的子公司或者在境外國家設立分公司(包含台灣);或者將錢存在貝里斯公司,利用其資金在其它國家進行投資理財活動賺取投資收益。因此我們就上述的營運模式,說明是否符合貝里斯經濟實質的要求。

1.以公司或個人名義,設立獨立的貝里斯公司,作為三角貿易轉單用。

因為這是個獨立在貝里斯設立的公司,且有貿易行為。這些轉單的工作,大都是由台灣或其他國家的人員來執行,在貝里斯沒實體營運,台商大都也都不會將轉單所留下的收益申報給國稅局,基本上這些所得或獲利沒有在其它國家申報過。這類活動很可能被界定為攸關活動之”分銷&服務中心”(distribution and services),而被認定需要符合經濟實質的要求。當所採購成品的供應商為關係人或關係企業;或者服務的對象是關係人或關係企業時,就會被界定為分銷和服務中心的攸關活動,需要符合經濟實質,

除非能夠證明這家公司的所得已經被認定為其他國家的稅務居民進行申報。

或者在貝里斯有實體營運,成為貝里斯的稅務居民,需要準備財務報表並在當地納稅。目前貝里斯針對批發或零售的業務總收入超過75,000貝里斯元(相當USD$37,500)者,須繳納1.75%營業稅。

2.以公司或個人名義,設立貝里斯的總公司持有大陸子公司或境外子公司。

貝里斯公司沒有實際營運或進行國際貿易,只用來純控股(PEHC),並收取股利。首先要先看總公司所控制的子公司是否符合7類的攸關活動。若不是,就不用符合經濟實質的要求。若有,就屬於攸關活動之一;但若貝里斯公司也是由境外的個人或公司所控制,且其所得歸屬於貝里斯以外的稅務居民,就無需適用經濟實質法的規定;但相反的,若這些股利或資本利得不被其他國家的企業或個人納入,就需要在貝里斯有適足的員工和辦公場所來進行管理,不然該公司就要被裁罰。

3.以公司或個人名義,設立貝里斯的母公司,並在境外其他國家成立分公司。

貝里斯公司沒有實際營運,只用來控股並收取境外分公司的盈餘。因為是母公司,境外分公司的經營結果併入母公司的財報。貝里斯公司也是由境外的個人或公司所控制,且其母公司的所得大多來自分公司的所得,而這些境外所得多也已在當地國繳納稅負,就無需適用經濟實質。

4.貝里斯公司主要作為個人或家族資金的投資公司,將資金放在銀行做理財投資用。

境外收入來源主要為上市櫃公司的股利收入、利息、或投資獲利等。一般投資的收入來源往往會牽涉到投資標的當地國的稅務。有些國家針對外國企業的投資會有免稅或者採扣繳方式納稅。若這些被動收入已經在境外繳稅,或者已併入我國企業的所得或者個人海外所得申報,也就無需適用經濟實質。

經濟實質法上路後,在貝里斯設立公司的企業或個人都要評估一下,在該國的所得是否已經納入我國或他國管轄區的所得中進行申報,可以申請免稅證明豁免;若沒有,就要評估將獲利或資金留在這家公司,為符合當地經濟實質的規範,可能會增加實體營運的成本,以及在當地繳稅所增加的帳務及稅務負擔。若都不作為,最後可能就會被裁罰。