每當企業發放年終獎金、三節獎金或績效分紅時,除了員工開心之餘,往往也是企業人資與財務部門最頭痛的時刻。除了複雜的所得稅扣費,另一項不可忽視的法定成本便是「二代健保補充保費」。許多企業常因計算邏輯不清或未掌握最新門檻,導致漏扣費而面臨裁罰。

本文將帶您深入了解二代健保的核心概念,並全面拆解實務上最容易出錯的「高額獎金」計算邏輯。

一、什麼是二代健保?為什麼有了「一般保費」還要繳「補充保費」?

台灣的全民健保制度享譽國際,而二代健保的核心精神在於「促進社會公平負擔」。過去,傳統的一般保費主要依照個人的薪資(投保金額)來計算並從薪水中扣除。然而,社會上有許多人的主要收入來源並非經常性薪資,而是獎金、股利或租金等。為落實「所得較高者多負擔一些醫療費用」的公平原則,政府針對特定的「額外收入」徵收補充保費。目前補充保費的費率統一為 2.11%,徵收對象嚴格劃分為「投保單位(公司)」與「保險對象(個人)」兩大類。簡而言之,只要民眾有額外收入且超過法規明定的門檻金額,投保單位就必須在給付時,先行扣費這 2.11% 的費用後再發放款項。

· 一般保費: 就像平常繳的健保費,從薪水裡扣。

· 補充保費: 如果有額外收入,超過規定的金額,投保單位會先扣費之後再發給你。

|

項目 |

一般保費 |

補充保費 |

|

定義 |

依照投保金額計算的健保費用 |

針對特定所得額外加收的健保費用 |

|

計算基礎 |

投保金額 |

超過一定金額的特定所得(例如:股利、獎金、租金等) |

|

費率 |

5.17% |

2.11% |

|

扣費方式 |

由投保單位(公司)每月從薪資中扣費 |

由扣費義務人(通常是給付所得的公司)在給付所得時直接扣費 |

|

適用對象 |

所有納保民眾 |

領取特定所得且超過一定金額的民眾 |

二、個人補充保費的六大類別與扣費門檻

針對保險對象(個人),健保局規範了六類特定收入,當達到特定門檻(單次給付達 20,000(含)元)時,給付單位必須執行「就源扣費」2.11%。除了單次給付通常以1,000 萬元為扣費上限外 ,各項目的扣費門檻如下:

1. 獎金:全年累計超過當月投保金額 4 倍的部分(計算最複雜,後文詳述)。注意是以「全年累計」計算補充保費。

2. 兼職薪資所得:單次給付達「基本工資」即須扣費(請注意,門檻會隨基本工資調整,如 115 年起調升為 29,500 元) 。

3. 執行業務收入:單次給付達 20,000 元即須扣費(例如給付律師、會計師酬勞、稿費、接案費、顧問費等)。

4. 股利所得:若身分為雇主或自營業主,其股利所得需先扣除已列入投保金額計算的部分後,再行計算補充保費。

5. 利息所得:單次給付達門檻須扣費,實務上常見透過拆單定存等合法方式進行財務規劃。

6. 租金收入:若承租方為公司行號,公司在支付租金給個人房東時,有義務代扣補充保費。

三、最易出錯的「高額獎金」計算全解析

在上述六類所得中,「高額獎金」無疑是最常見,同時也是計算邏輯最複雜的項目。其定義是指員工全年累計領取的獎金總額,超過「當月投保金額」4 倍的部分 。

(一)為什麼高額獎金特別難算?

高額獎金的特殊性在於,它是六類所得中「唯一」採用「全年累計」方式計算的項目。企業在認定獎金時,只要薪資單上的「應稅薪資」超過了「投保金額」的部分,依法即視為獎金。計算公式:

(全年累計獎金金額-當月投保金額 × 4) × 2.11% 。

(二)實例說明:投保金額固定 vs. 投保金額異動

為了更清晰地理解,透過以下兩個實務情境進行試算:

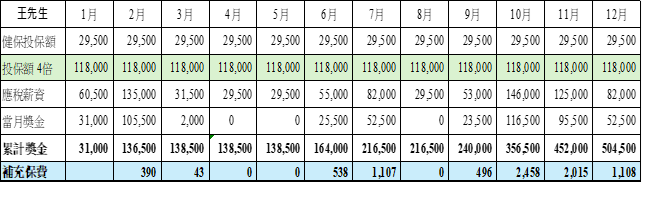

【情境一:投保金額固定不變】

假設王先生今年的每月健保投保金額皆固定為 29,500 元。

· 基準門檻:王先生的 4 倍免扣費門檻即為 118,000 元(29,500 元 × 4)。

· 由於王先生工作為業務性質,每月獎金不固定,只要當月累計獎金超過扣費門檻時,必須計算補充保費金額,並從給付金額扣除。例如3月時累計獎金已達138,500元,累計應繳的補充保費為433元,由於2月已扣費390元,所以3月只需再扣43元即可。其他月份依此類推。

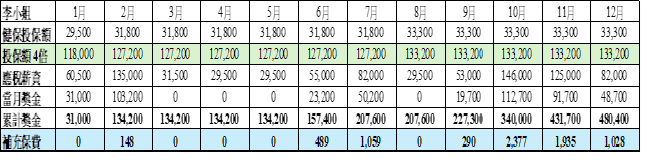

【情境二:年度中投保金額發生異動】

若員工在年度中調薪或變更投保級距,門檻(4 倍投保金額)必須「按月動態計算」。判斷累計獎金是否超標時,一律以「發放當月」的投保金額為準。

從上述案例來看,員工的薪資異動改變「扣費門檻」的高低,並影響補充保費的計算。因此,公司在實務操作上,必須逐月追蹤每一位員工最新的投保等級,並動態調整 4 倍門檻的基準值,才能確保扣費金額的絕對正確性 。

四、企業不可忽視的隱形成本:投保單位負擔

除了替員工(個人)代扣代繳外,公司身為投保單位,本身也需要額外負擔企業端的補充保費。這是一筆極易被創業者或新設立公司忽略的人事成本。

當公司每月發放的「薪資與獎金總額」,超過所有員工「當月投保金額總額」時,「差額部分」就要繳納 2.11%的補充保費。

· 計算公式: (每月支付薪資總額 - 每月員工投保金額總額) × 2.11%。

· 重要觀念:這筆費用是公司的額外人事成本,不能從員工的薪水中扣除。

有關雇主(公司)補充保費的計算與申報方式,請見「台灣二代健保補充保費解析:員工與雇主應如何計算與申報」

五、專業結語:將複雜的計算交給專業團隊

二代健保補充保費的制度,內容涉及「單次給付」的認定與「全年累計」的動態門檻等多種複雜的計算邏輯,實務上極度考驗企業人資與財務系統的精確度。稍有不慎,便可能面臨短漏報的罰鍰風險,或是影響員工的財務權益。

我們事務所長期致力於「人財辦公室」服務理念,提供會計、稅務、人事薪資、管理制度等一站式專業服務,若您的企業對於薪資結構,各類獎金的補充保費計算感到繁瑣,或對於最新法規的適用有疑慮,歡迎隨時與我們聯繫。我們將協助您將法律風險降至最低,讓企業營運更趨穩健。